Tin tức

- Nhãn: Thông tin Văn Phòng,

- Tác giả: Admin STS,

- Ngày đăng: 25/06/2026

Thị Trường Văn Phòng Đà Nẵng 2026: Báo Cáo Chuyên Sâu

Thị Trường Văn Phòng Đà Nẵng 2026: Từ "Thị Trường Ngách" Đến Điểm Đến Mới Của Dòng Vốn Văn Phòng Khu Vực Trung Bộ

Phân tích chuyên sâu của SEE the SPACE — Cập nhật Quý 1/2026

Trong nhiều năm, khi nói đến thị trường văn phòng cho thuê tại Việt Nam, giới đầu tư và doanh nghiệp gần như chỉ nhắc đến TP. Hồ Chí Minh và Hà Nội. Đà Nẵng, nếu có được đề cập, thường chỉ xuất hiện trong các báo cáo về du lịch hay bất động sản nghỉ dưỡng. Nhưng những số liệu mới nhất tính đến Quý 1/2026 cho thấy một câu chuyện khác đang dần định hình: Đà Nẵng đang chuyển mình từ một thị trường văn phòng "ngách", quy mô nhỏ, sang một điểm đến đáng cân nhắc cho các doanh nghiệp tìm kiếm chi phí vận hành hợp lý mà không phải đánh đổi chất lượng không gian làm việc.

Bài viết này tổng hợp và phân tích các dữ liệu cốt lõi về nguồn cung, nhu cầu, giá thuê và nguồn cung tương lai của thị trường văn phòng Đà Nẵng, từ đó chỉ ra những cơ hội thực sự dành cho nhà đầu tư, chủ đầu tư và doanh nghiệp đang tìm kiếm văn phòng tại khu vực miền Trung.

1. Toàn cảnh thị trường: Quy mô còn nhỏ nhưng tốc độ cải thiện ấn tượng

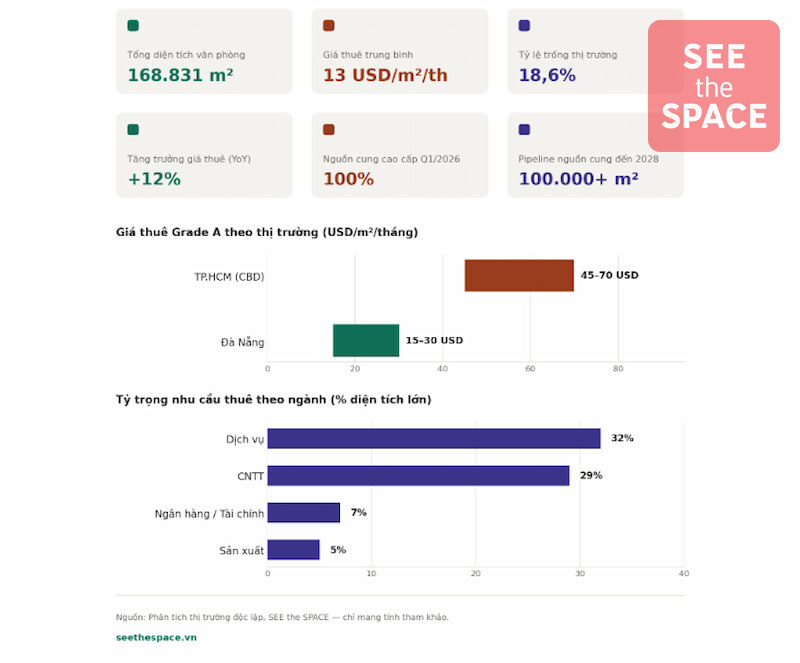

Tính đến Quý 1/2026, tổng diện tích văn phòng cho thuê tại Đà Nẵng đạt 168.831 m², với giá thuê trung bình 13 USD/m²/tháng và tỷ lệ trống ở mức 18,6%.

So với hai đầu tàu kinh tế của cả nước, quy mô này vẫn còn rất khiêm tốn — quỹ văn phòng Grade A và B của Đà Nẵng chỉ tương đương khoảng 10% so với TP.HCM và 9% so với Hà Nội. Đây là điều dễ hiểu với một thị trường cấp 2, nhưng điểm đáng chú ý không nằm ở quy mô tuyệt đối, mà ở tốc độ và chất lượng tăng trưởng nguồn cung gần đây.

Từ cuối năm 2024 đến nay, thị trường đã ghi nhận thêm khoảng 20.000 m² diện tích mới — một con số đáng kể nếu so với giai đoạn 2021–2023, khi thị trường gần như không có nguồn cung mới nào được ghi nhận. Điều đáng nói hơn là chất lượng của nguồn cung mới này: nếu năm 2025, khoảng 60% diện tích mới thuộc phân khúc cao cấp (premium), thì sang Quý 1/2026, tỷ lệ này đã đạt 100% — toàn bộ sản phẩm chào thuê mới đều là văn phòng hạng cao.

Đi cùng với đó, giá thuê trung bình toàn thị trường đã tăng 12% theo năm, một mức tăng trưởng giá thuê thuộc nhóm cao tại Việt Nam ở thời điểm hiện tại, phản ánh nhu cầu thực đang vượt khả năng đáp ứng của nguồn cung chất lượng cao.

Khu vực Hải Châu (CBD) tiếp tục là submarket chi phối, tập trung các tòa văn phòng Grade A tiêu biểu như Indochina Riverside, Luxury Building, Bach Dang Complex và Summit Building — những cái tên gần như "mặc định" mỗi khi doanh nghiệp lớn tìm kiếm văn phòng trung tâm tại Đà Nẵng.

2. Vì sao doanh nghiệp đang chọn Đà Nẵng: Bài toán chi phí 3–5 lần rẻ hơn

Yếu tố hấp dẫn nhất của thị trường văn phòng Đà Nẵng, không có gì bất ngờ, là chi phí.

| Thị trường | Giá thuê Grade A (USD/m²/tháng) | Tỷ lệ trống |

|---|---|---|

| TP.HCM (CBD) | 45 – 70 | 15 – 20% |

| Hà Nội | (tương đương khu vực) | 12 – 15% |

| Đà Nẵng (CBD) | 15 – 30 | 18,6% |

| Đà Nẵng (toàn thị trường, trung bình) | 13 | — |

Mức giá thuê trung bình của Đà Nẵng hiện chỉ bằng 1/3 đến 1/5 so với khu vực CBD của TP.HCM. Đây chính là lý do then chốt khiến ngày càng nhiều doanh nghiệp — đặc biệt là các công ty đa quốc gia có nhu cầu mở văn phòng vệ tinh hoặc trung tâm khu vực (regional hub) — bắt đầu đưa Đà Nẵng vào danh sách lựa chọn, thay vì chỉ tập trung mọi hoạt động tại hai thành phố lớn.

Phân theo khu vực trong nội bộ Đà Nẵng:

- CBD (Hải Châu): ~16 USD/m²/tháng

- Khu vực ngoài CBD: ~12 USD/m²/tháng

- Trung bình toàn thị trường: 13 USD/m²/tháng

Phân theo hạng tòa nhà:

- Grade A (CBD): 15 – 30 USD/m²/tháng

- Grade B: 10 – 18 USD/m²/tháng

- Grade C: 8 – 13 USD/m²/tháng

Một điểm tích cực khác là tỷ lệ trống đang trong xu hướng cải thiện: Quý 1/2026, tỷ lệ trống toàn thị trường đã giảm 2,6 điểm phần trăm, đạt 18,6%. Đáng chú ý, mức cải thiện này tập trung chủ yếu ở các tòa nhà mới, chất lượng cao, trong khi nhóm Grade B và C duy trì tỷ lệ lấp đầy ổn định ở mức 80–85%. Trong khi đó, giá thuê Grade A vẫn duy trì tốc độ tăng trưởng 5–7%/năm, cho thấy nhóm tài sản cao cấp đang dẫn dắt cả về giá và về tốc độ hấp thụ.

Các khu vực văn phòng đáng chú ý ngoài Hải Châu bao gồm: Thanh Khê, Sơn Trà, Ngũ Hành Sơn, Cẩm Lệ và Liên Chiểu — những khu vực đang dần hình thành các cụm văn phòng vệ tinh phục vụ nhóm doanh nghiệp công nghệ, logistics và dịch vụ.

3. Ai đang thuê văn phòng tại Đà Nẵng? Bức tranh nhu cầu đang đa dạng hóa nhanh

Nếu nhìn vào cơ cấu khách thuê diện tích lớn, có thể thấy thị trường Đà Nẵng đang được dẫn dắt bởi hai nhóm ngành chủ lực:

- Dịch vụ (Services): chiếm 32% nhu cầu thuê diện tích lớn — nhóm ngành lớn nhất hiện nay.

- Công nghệ thông tin (IT & Technology): chiếm 29% — gần như song hành với nhóm dịch vụ, phản ánh đúng định hướng phát triển Đà Nẵng thành trung tâm công nghệ của miền Trung.

Bên cạnh hai nhóm chủ lực, các ngành đang tăng tốc đáng kể gồm:

- Ngân hàng / Tài chính: 7% nhu cầu, nhưng đã tăng 6 điểm phần trăm so với năm 2023 — mức tăng trưởng tỷ trọng nhanh nhất trong các nhóm ngành được ghi nhận.

- Sản xuất (Manufacturing): 5%, tăng 4 điểm phần trăm so với 2023, cho thấy nhu cầu văn phòng điều hành đi kèm các dự án sản xuất, khu công nghiệp tại khu vực.

- BPO, Call Center & Logistics: được ghi nhận là nhóm tăng trưởng nhanh, đóng vai trò động lực mới cho thị trường.

- Thương mại điện tử & nền kinh tế "digital nomad": đang mở rộng nhanh, gắn với hệ sinh thái e-commerce, travel-tech và làn sóng người làm việc tự do quốc tế chọn Đà Nẵng làm điểm dừng chân.

Các động lực nhu cầu chính được xác định bao gồm: gia công IT (IT Outsourcing), BPO & Call Center, Logistics, thương mại điện tử, dịch vụ du lịch, và nhóm digital nomad.

Một xu hướng đáng chú ý khác là sự thay đổi về quy mô giao dịch. Trước đây, các giao dịch thuê văn phòng tại Đà Nẵng thường có diện tích nhỏ. Hiện nay, nhiều khách thuê quốc tế đã ký các hợp đồng từ 1.000 – 2.000 m² — một bước nhảy đáng kể, cho thấy doanh nghiệp nước ngoài không còn chỉ "thử nghiệm" thị trường này bằng các văn phòng đại diện nhỏ, mà đã coi Đà Nẵng là nơi đặt các đơn vị vận hành quy mô thực sự.

4. Coworking và văn phòng linh hoạt: Mảnh ghép không thể thiếu của một "digital nomad hub"

Đà Nẵng hiện được xếp vào Top 5 điểm đến dành cho digital nomad tại Đông Nam Á — và điều này phản ánh rõ trong sự phát triển của phân khúc coworking và văn phòng dịch vụ.

Thị trường coworking tại Đà Nẵng được dự báo tăng trưởng 10–15%/năm trong giai đoạn 2026–2027, được thúc đẩy bởi hai lực kéo song song: cộng đồng digital nomad quốc tế ngày càng đông, và xu hướng các doanh nghiệp chuyển sang mô hình làm việc kết hợp (hybrid) để tối ưu chi phí cố định.

Về mức giá, đây là phân khúc có tính tiếp cận cao:

- Hot desk: từ 110.000 VND/ngày tại các thương hiệu coworking hàng đầu.

- Văn phòng riêng dịch vụ (private office): từ 7,3 triệu VND/tháng.

- Văn phòng ảo (virtual office): chỉ từ 1 triệu VND/tháng — mức giá lý tưởng để các startup "thử" thị trường Đà Nẵng trước khi cam kết một văn phòng truyền thống.

Hai thương hiệu đang dẫn dắt phân khúc này là Enosta Space và Replus, cùng với một danh sách ngày càng dài các đơn vị coworking quốc tế đang tìm cách thâm nhập thị trường. Việc các mô hình văn phòng linh hoạt phát triển mạnh không chỉ phục vụ nhóm nomad/freelancer, mà còn đang trở thành "cửa ngõ" giúp các công ty quốc tế làm quen với thị trường Đà Nẵng trước khi mở rộng sang văn phòng truyền thống diện tích lớn.

5. Nguồn cung tương lai: Hơn 100.000 m² sẽ đổ bộ vào thị trường giai đoạn 2027–2028

Câu chuyện tăng trưởng của thị trường văn phòng Đà Nẵng sẽ không dừng ở hiện tại. Theo các dự báo, thị trường sẽ tiếp nhận thêm hơn 100.000 m² nguồn cung mới tính đến năm 2028, đến từ 3 dự án trọng điểm đã được xác nhận:

Viettel TechHub

- Vị trí: Hòa Cường (Trần Thị Lý – 2/9)

- Quy mô: ~100.000 m², gồm 2 tòa tháp cao 25 tầng và 18 tầng

- Phân hạng: Văn phòng Grade A

- Hoàn thành dự kiến: Quý 2/2027

Software Park No.2 — ICT (Phase 2)

- Vị trí: Thuận Phước, Hải Châu

- Quy mô: Tháp ICT 20 tầng (~26.300 m²) và ICT2 (~27.200 m²)

- Định hướng: Văn phòng IT/công nghệ, ưu tiên lĩnh vực bán dẫn và AI

- Hoàn thành dự kiến: 2027–2028

Landmark 69 (Da Nang Downtown)

- Vị trí: Mặt sông Hàn, khu vực Hòa Cường

- Quy mô: Tòa tháp 69 tầng, cao 408m — quần thể đa chức năng

- Định hướng: Phức hợp gồm văn phòng Grade A, khách sạn, căn hộ và bán lẻ

- Hoàn thành dự kiến: 2028

Sự xuất hiện của các dự án này cho thấy một điểm khác biệt quan trọng so với giai đoạn trước: nguồn cung tương lai của Đà Nẵng không còn là các tòa nhà văn phòng đơn lẻ, quy mô vừa và nhỏ, mà là các dự án quy mô lớn, được quy hoạch gắn liền với định hướng phát triển công nghệ — bán dẫn, AI, trung tâm dữ liệu — của thành phố. Đây cũng là tín hiệu cho thấy các nhà đầu tư hạ tầng lớn (như Viettel) đã chính thức xác định Đà Nẵng là một điểm đến chiến lược dài hạn, không chỉ là thị trường "vệ tinh" của Hà Nội hay TP.HCM.

6. Góc nhìn của SEE the SPACE: 5 lý do thị trường này đáng được theo sát

Tổng hợp lại toàn bộ dữ liệu trên, có thể rút ra một số luận điểm cốt lõi giải thích vì sao thị trường văn phòng Đà Nẵng đang dần trở thành một điểm đến cần được theo dõi nghiêm túc, không chỉ với doanh nghiệp thuê mà cả với nhà đầu tư:

- Lợi thế chi phí rõ rệt — giá thuê trung bình 13 USD/m²/tháng, rẻ hơn 3–5 lần so với TP.HCM và Hà Nội, là lý do thực tế nhất để doanh nghiệp cân nhắc mở văn phòng vệ tinh hoặc khu vực tại đây.

- Nền tảng thị trường đang cải thiện — tỷ lệ trống giảm 2,6 điểm trong một quý, tập trung ở các tòa nhà chất lượng cao, cho thấy nhu cầu thực đang dẫn dắt thị trường, không phải chỉ là nguồn cung dư thừa được "pha loãng".

- Chất lượng nguồn cung đang được nâng cấp toàn diện — từ 60% nguồn cung cao cấp năm 2025 lên 100% trong Quý 1/2026, đây là một bước chuyển rõ rệt về định vị phân khúc của thị trường.

- Nhu cầu đang đa dạng hóa — không chỉ dừng ở dịch vụ và IT, các ngành ngân hàng, tài chính và sản xuất đang tăng tốc thuê văn phòng, giúp thị trường giảm sự phụ thuộc vào một vài nhóm ngành.

- Pipeline tương lai có quy mô và chất lượng — hơn 100.000 m² nguồn cung mới đến 2028, dẫn dắt bởi các dự án quy mô lớn gắn với định hướng công nghệ cao, là cơ sở để tin rằng đà tăng trưởng này có tính bền vững, chứ không phải hiện tượng ngắn hạn.

Kết luận

Đà Nẵng vẫn là một thị trường văn phòng quy mô nhỏ nếu đặt cạnh TP.HCM hay Hà Nội. Nhưng những con số của Quý 1/2026 — từ tốc độ tăng giá thuê 12%/năm, tỷ lệ nguồn cung cao cấp đạt 100%, đến các giao dịch quốc tế quy mô 1.000–2.000 m² — đang vẽ nên một bức tranh về một thị trường đang chuyển pha: từ giai đoạn sơ khai, phân tán, sang giai đoạn được đầu tư bài bản và có định hướng rõ ràng hơn về chất lượng tài sản.

Với doanh nghiệp đang tìm kiếm văn phòng vệ tinh chi phí hợp lý, hoặc nhà đầu tư tìm kiếm một thị trường cấp 2 còn nhiều khoảng trống tăng trưởng tại Việt Nam, Đà Nẵng xứng đáng được đưa vào danh sách theo dõi ngay từ bây giờ — trước khi làn sóng nguồn cung mới giai đoạn 2027–2028 chính thức đổ bộ và thay đổi cục diện giá thuê.

Bài viết được tổng hợp và phân tích bởi đội ngũ Tư vấn SEE the SPACE, dựa trên báo cáo nghiên cứu thị trường độc lập, cập nhật Quý 1/2026. Để nhận báo cáo chi tiết đầy đủ hoặc được tư vấn tìm kiếm văn phòng tại Đà Nẵng, vui lòng liên hệ:

- Diệu Đinh – Associate Director | 📞 0932 916 737 | ✉ dieu@seethespace.vn

- Nancy Lương – Managing Director | 📞 0908 181 232 | ✉ nancy@seethespace.vn

- 🌐 seethespace.vn

Tham khảo thêm các bài viết khác: